A cura di: Studio Spinapolice & Partners

Unicredit ha superato i 100 milioni di euro sottoscritti in minibond a supporto dell’economia reale italiana e delle sue piccole e medie imprese. Si tratta di prestiti obbligazionari di piccolo taglio (generalmente 2-25 mln), che possono essere o meno quotati, e che hanno la caratteristica di essere sottoscritti da UniCredit stessa.

Il traguardo superato dei 100 mln arriva dopo le recenti emissioni da 10 milioni di euro da parte dell’azienda Nicolaus Tour, azienda di Ostuni (Brindisi) che ha recentemente acquisito il marchio Valtur, e della RM Multimedia, specializzata nella distribuzione di hi-tech. L’importo del bond di quest’ultima è stato di 2,5 milioni di euro.

“Il processo di emissione dei minibond rappresenta una vera e propria palestra per il mercato dei capitali, in quanto consente alle imprese clienti della banca di familiarizzare con le dinamiche e regolamentazioni dei Capital Markets, come la certificazione dei bilanci, la definizione di business plan con orizzonte temporale di almeno 3-5 anni, il rispetto di parametri minimi di capitale, l’adeguamento della documentazione societaria idonea all’emissione dei bond”, spiega Unicredit.

Gli oltre 100 milioni di euro in minibond sottoscritti in poco più di un anno, a partire da agosto 2017 sono il frutto di 15 emissioni da parte di altrettante aziende operanti su tutto il territorio italiano. Tra queste, oltre Nicolaus Tour, ci sono Radio Dimensione Suono, Bv Tech, U-Invest, Officine Metallurgiche Cornaglia e Tratos Cavi. - Milano, 28 nov. (AdnKronos) –

UniCredit, leader di mercato nel Capital Markets, pertanto, anche per le piccole e medie imprese grazie ai minibond.

Ma cosa sono questi minibond? Una definizione normativa di minibond non esiste, ciò che UniCredit propone alle PMI italiane sono sostanzialmente prestiti obbligazionari di piccolo taglio (generalmente 2-25 milioni di Euro), che possono essere o meno quotati, e che hanno la caratteristica di essere sottoscritti da UniCredit stessa.

Questo è sicuramente un importante supporto alll’economia reale, quella che costituisce di fatto l’ossatura del nostro sistema economico. I piani di sviluppo e di crescita delle piccole e medie imprese hanno, infatti, più difficile accesso al mercato per la propria capitalizzazione.

L’ emissione dei minibond, inoltre, consente alle imprese clienti della banca di prendere dimestichezza con le dinamiche e regolamentazioni dei Capital Markets, come la certificazione dei bilanci, la definizione di business plan con orizzonte temporale di almeno 3-5 anni, il rispetto di parametri minimi di capitale, l’adeguamento della documentazione societaria idonea all’emissione dei bond.

“In Italia il mercato obbligazionario delle aziende è più che raddoppiato negli ultimi 10 anni, anche grazie allo sviluppo dei private placement, dei minibond e all’introduzioni dei PIR. Esiste tuttavia un potenziale ancora inespresso, se rapportiamo i dati del nostro Paese a realtà come la Francia, il Regno Unito o gli Stati Uniti. – ha ricordato Giovanni Ronca, Co-Head Italy di UniCredit –. I minibond di UniCredit assecondano questa tendenza di maggior interesse per fonti di approvvigionamento complementari al credito bancario, consentendo ai nostri clienti di differenziare le proprie fonti di finanziamento, usufruendo dei benefici una volta riservati solamente alle società quotate e permettendo loro di ottenere una maggiore stabilità del credito nel medio-lungo periodo, evitando di saturare i fidi in essere.”

A cura di: Studio Spinapolice & Partners

Banche e acrobati della finanza uniti per truffare vari Paesi europei.

Probabilmente potrà essere definita “la rapina del secolo” il decennale saccheggio perpetrato da un’organizzazione di banche, operatori finanziari e consulenti legali, costruito ai danni di stati europei sostanzialmente impotenti, “costretti” a rimborsi fiscali non giustificati.

Il professore di Diritto Tributario dell’Univesità di Mannheim, Christoph Spengel, l’ha definita “la più grande truffa fiscale della storia europea”. In effetti, il danno erariale prodotto da queste operazioni border line supera i 55 miliardi di euro.

Grazie ad una complessa ragnatela di operazioni finanziarie rilevanti, vendite di titoli da investitori stranieri, pagamenti di dividendi regolarmente tassati, richiesta di rimborsi fiscali e nuova vendita dello stesso pacchetto, questa imponente organizzazione internazionale è riuscita per anni non solo a eludere il pagamento delle tasse, ma ad appropriarsi delle tasse versate dai contribuenti nei vari stati europei.

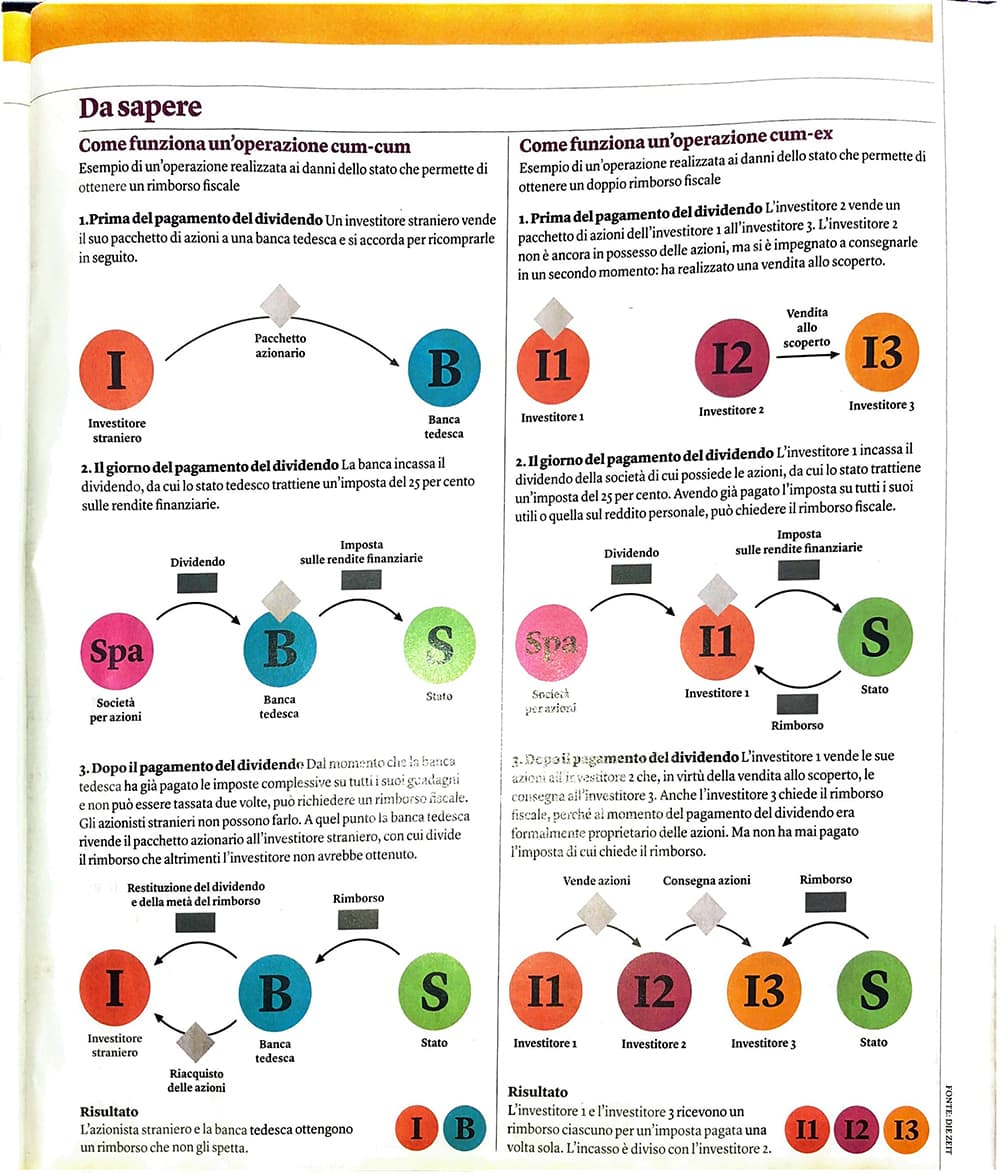

Ma cerchiamo di capire meglio. Innanzitutto, le operazioni seguono due modelli principali, denominati cum-cum e cum-ex. Le operazioni cum-cum permettono di ottenere un rimborso fiscale, quelle cum-ex addirittura un doppio rimborso. Poiché il meccanismo è tutt’altro che semplice da spiegare, ci aiuteremo con questa immagine, pubblicata da DIE ZEIT.

In sostanza, alla base di questo imponente sistema, c’è il principio per cui gli azionisti residenti in un certo Paese, al contrario di quelli stranieri, hanno diritto ad un rimborso fiscale perché oltre alle tasse sugli utili hanno già pagato quelle sui dividendi. Da qui il business per le banche che, comprando azioni da clienti stranieri subito prima del pagamento dei dividendi e rivendendogliele subito dopo, si spartivano il rimborso indebito con il cliente stesso. E’ evidente, pertanto, che siamo al limite della legalità, in quanto i rimborsi fiscali sono apparentemente dovuti, ma l’abuso è evidente, perché l’unico obiettivo perseguito è il vantaggio fiscale ai danni degli stati.

Peraltro, come sottolinea il Professor Spengel, “Per capire come agire, le banche, gli operatori finanziari e i giuristi hanno studiato i sistemi fiscali dei diversi Paesi e poi hanno sviluppato tecniche su misura”. Lo stesso Spengel spiega anche che si è trattato di operazioni puramente tributarie e ha calcolato che, tra il 2001 e il 2016, il fisco tedesco ha subito danni per quasi 32 miliardi di euro, almeno 17 il danno in Francia, 4,5 in Italia, 1,7 in Danimarca, 201 milioni in Belgio. A questi importi astronomici vanno aggiunti i danni subiti da altri Paesi europei, dove mancano ancora cifre e dati di mercato ufficiali.

Per anni il sistema funziona finché non parte lo scandalo in Germania, grazie ad Anna Schablonski, una caparbia dipendente dell’agenzia delle entrate tedesca (la Bundeszentralamt fur Steuern), che nota qualcosa di strano in una richiesta di rimborso fiscale.

Era il 22 giugno 2011, un fondo pensione americano (del New Jersey) aveva acquistato e subito dopo rivenduto un pacchetto azionario, quotato in Germania ben 6,4 miliardi di euro.

A cura di: Studio Spinapolice & Partners

Dopo la sospensione di lunedì e il tonfo al – 48%,ritornano gli scambi del titolo Banca Carige, che scatta in apertura al 21%, con un rialzo teorico del 10,53%.

Dopo l’annuncio dei dati trimestrali e della manovra di rafforzamento patrimoniale da 400 milioni, il titolo dell’istituto ligure ha registrato rimbalzi significativi. Non ha potuto, però, entrare in contrattazione per il divieto di Consob, in linea con quanto previsto all’art. 23 del regolamento comunitario in materia di “Short Selling”.

“La complessiva operazione di ripatrimonializzazione consente al management della banca di sviluppare idonee strategie industriali, inclusa la valutazione di possibili aggregazioni”, hanno spiegato i vertici Carige.

Ricordiamo che la banca ha bruciato 2,2 milioni di euro in 5 annie il piano industriale cui sta lavorando l’AD di Carige Fabio Innocenzidovrà riuscire a convincere gli investitori a puntare ancora sul titolo, magari rafforzando il tutto con una possibile fusione. Fusione che non sarà facile, stante gli attuali Npl,adesso sopra il 25% degli attivi.

L’istituto “è in sicurezza”, ribadisce il Presidente Modiano, anche perché, se l’aumento dovesse andare deserto, il Fitdconvertirà il bond in azioni entro il limite del 49,9% dell’intero capitale.

AncheGiovanni Toti, il governatore della Regione Liguria, si dice fiducioso e afferma che “Carige ce la può fare e ce la farà”

Intanto, si attende per domani un nuovo CdA che dovrà convocare l’assemblea dei soci, prevista il 21 dicembre prossimo.

A cura di: Studio Spinapolice & Partners

In confronto alla media dell’Unione Europea, nel 2017 ogni Italiano ha versato poco meno di 600 euro (598 per l’esattezza) di tasse in più. Lo rileva la Cgia, che ha messo a confronto la pressione fiscale dell’anno scorso nei principali Paesi europei, calcolando il differenziale della tassazione pro capite tra noi e i cittadini del resto d’Europa.

Solo in Francia, Belgio e Svezia sono state pagate più tasse che in Italia, mentre l’Austria ha registrato il nostro stesso carico fiscale.

I cittadini tedeschi hanno versato 541 euro di tasse in meno rispetto a noi, gli Olandesi 996, gli Inglesi 1.964, gli Spagnoli addirittura 2.164 euro. Da qui la media calcolata pro capite (inclusi neonati ed ultracentenari) di 598 euro versati in più da noi Italiani.

Secondo il coordinatore dell'Ufficio Studi, Paolo Zabeo, "grazie all'estensione a tutti i contribuenti dell'applicazione della flat tax, nel 2019 si corre il rischio che le tasse locali tornino ad aumentare. La manovra, infatti, non ha confermato i blocchi delle imposte territoriali introdotte nel 2015, pertanto é probabile che sindaci e governatori rivedano all'insù le addizionali Irpef e le aliquote dell'Irap, dell'Imu e della Tasi sulle seconde case e i capannoni. Se ciò si verificasse sarebbe una vera e propria iattura per i bilanci delle famiglie e delle imprese".

"Con tante tasse e con una platea di servizi erogati dal pubblico che negli ultimi anni è diminuita sia in qualità sia in quantità - segnala il segretario della Cgia Renato Mason - si sono sacrificati i consumi e gli investimenti. Inoltre, è diventato sempre più difficile fare impresa, creare lavoro e redistribuire ricchezza. Alle piccole e piccolissime imprese, in particolar modo, il calo dei consumi delle famiglie ha creato non pochi problemi finanziari, costringendo molte partite Iva a chiudere i battenti".

Oltre al fisco, poi, sugli Italiani pesa l’onere dell’inefficienza e scarsa qualità dei servizi pubblici erogati a fronte di una tassazione così elevata.

Dall'indagine condotta dalla Commissione Europea sulla qualità della Pubblica Amministrazione in 192 territori, risulta che le principali regioni del Centro-Sud d'Italia sono per 8 volte nel rank dei peggiori 20, con la Calabria che si classifica addirittura al 190esimo posto.

L'indicatore varia tra cento, ottenuto dalla regione finlandese Aland (primo posto), allo zero andato alla regione bulgara dello Severozapaden. Sebbene sia relegato al 118esimo posto a livello europeo, il Trentino Alto Adige (indice pari a 41,4) é la realtà territoriale più virtuosa d'Italia; seguono, a pari merito, altre due regioni del Nordest, l'Emilia Romagna e il Veneto (indice pari a 39,4) che si collocano rispettivamente al 127esimo e al 128esimo posto della graduatoria generale. Subito sotto troviamo la Lombardia (38,9) che è al 131esimo posto e il Friuli Venezia Giulia (38,7) che si attesta al 133esimo gradino della classifica stilata dalla Commissione Europea.

Le regioni del Mezzogiorno registrano le performance più preoccupanti. Se la Campania (indice pari a 8,4) é al 186esimo posto, l'Abruzzo (6,2) é al 189esimo e la Calabria, il territorio in cui la P.A. funziona peggio tra tutte le nostre 20 realtà regionali è addirittura al 190esimo gradino della graduatoria generale, con un indice di soli 1,8 punti.

A cura di: Studio Spinapolice & Partners

Ancora un rinvio, l’ennesimo, per deliberare il passaggio da società cooperativa a S.p.A.: l’assemblea degli azionisti di Banca Popolare di Bari prevista per il prossimo 16 dicembre non si terrà. Questa volta lo spunto per prendere tempo lo offre il Consiglio di Stato, con la sua sostanziale non decisione del 18 ottobre scorso, diffusa con l’ordinanza del 26 ottobre.

I giudici di Palazzo Spada hanno, infatti, deciso di rinviare l’annosa questione della trasformazione in SpA delle banche popolari (come previsto dal Dl n. 3/2015) alla Corte di Giustizia Europea ponendo cinque quesiti sul contenuto dei quali pronunciarsi.

Eccoli nel dettaglio:

La questione in sospeso, a questo punto, non riguarda più solo la Popolare di Bari e la Popolare di Sondrio, unici due istituti ancora non trasformatisi in Spa, ma anche le banche Popolari già convertitesi in SpA e l’intero processo della discussa riforma, di cui il Consiglio di Stato ha confermato la sospensiva.

Fermo restando che i due istituti sarebbero comunque liberi di decidere se trasformarsi in Spa oppure no, si profila sempre più impellente la necessità di tutela degli azionisti, che, nel caso pugliese, hanno visto precipitare i loro titoli da 9,53 euro di inizio 2016 agli attuali 2,38 euro, con una perdita del 75% in neanche 3 anni. A questo proposito, il Comitato per la tutela degli azionisti della Banca Popolare di Bari ha presentato nei giorni scorsi una proposta di legge alla Camera di Commercio di Bari.

Altro dato allarmante il rendimento delle obbligazioni subordinate della Banca Popolare di bari che, dopo la seduta del 26 ottobre, sono scivolate a quota 60 con proposte d’acquisto praticamente inesistenti. Il rendimento netto annuo del 23,57% viene definito dall’ADUC una “valutazione da default”.

A cura di: Studio Spinapolice & Partners

Pagina 6 di 10

![]()

![]()

Web Policy

- Legal Policy and Copyright

- Privacy Policy GDPR EU

- Informazioni Cookie

Info & Servizi

- Archivio B&F

- La nostra Newsletter

- Contattaci