La decisione di optare per una politica monetaria ultra-accomodante è seguita ad una delle peggiori settimane nella storia dei mercati finanziari.

Lunedì scorso la Federal Reserve (FED) ha ampliato il suo programma di acquisto di titoli (quantitative easing) rispetto a quello varato appena otto giorni prima.

Anziché comprare “solo” 700 miliardi di dollari di titoli del Tesoro Usa ($500 miliardi) e di obbligazioni garantite da mutui ipotecari ($200 miliardi), la banca centrale statunitense acquisterà titoli a oltranza, comprese obbligazioni corporate. In contropartita di questi acquisti, immetterà sul mercato un'enorme quantità di moneta per cercare di contrastare la crisi di liquidità scatenata dalla pandemia di coronavirus.

La decisione di optare per una politica monetaria ultra-accomodante è seguita ad una delle peggiori settimane nella storia dei mercati finanziari segnata da un sell-off indiscriminato di azioni e obbligazioni in una corsa incontrollata verso la liquidità. Una corsa che ha spinto le principali banche centrali del pianeta ad accrescere le dimensioni e il grado di diversificazione dei propri stimoli monetari.

Nel panorama delle banche centrali la Federal Reserve rappresenta però un unicum. Non è solo la banca centrale degli Stati Uniti (prima economia mondiale), ma è anche la banca centrale che stampa il dollaro, l'unica vera valuta di riserva globale e bene rifugio ultra-liquido per eccellenza. Nell'immaginario collettivo di tutti noi tale convinzione matura addirittura a livello cinematografico prima ancora che come consapevolezza di una realtà economico-finanziaria.

Basta pensare a tutti i film ambientati nei più sperduti angoli della terra dove gli autoctoni accettano sempre volentieri il biglietto verde come mezzo di pagamento. E ciò perché il dollaro è il riferimento-chiave per qualsiasi altra valuta: non solo quelle ad esso ancorate più o meno rigidamente, ma anche quelle più “autonome”, come l'euro, la sterlina, lo yen e lo stesso franco svizzero.

Secondo lo storico dell'economia Herman Mark Schwartz, le ragioni della perdurante supremazia del dollaro nel mondo contemporaneo sono due. La prima è che il modello di sviluppo dei principali paesi in avanzo delle partite correnti comporta la soppressione della domanda domestica costringendoli ad affidarsi alla domanda estera per crescere: le loro banche incassano perciò grandi quantità di dollari e li riciclano nell'economia globale, col risultato che i bilanci di queste banche presentano enormi attività e passività denominate in dollari. La seconda ragione risiede nel fatto che le aziende statunitensi acquisiscono quote sproporzionate di profitti globali attraverso il controllo della proprietà intellettuale e questi profitti sostengono le valutazioni, e quindi l'attrattività, degli assets denominati in dollari.

Preservare questa egemonia valutaria (che va di pari passo con quella economica e geo-politica degli Stati Uniti) impone alla Fed di garantire un'adeguata disponibilità di dollari non solo per le esigenze del sistema economico-finanziario domestico, ma di fatto anche di quello del resto del mondo. Negli ultimi 20 anni il principale strumento con cui tale disponibilità è stata garantita sono le linee di liquidità in valuta estera (FX swap lines) tra la Fed e le altre banche centrali.

La prima risale al 13 settembre 2001 (due giorni dopo l'attacco terroristico alle Torri gemelle) con la stipula di un accordo di scambio di valute tra FED e BCE fino a un massimo di 50 miliardi di dollari. Ma è con la grande crisi del 2008 che la FED ha cominciato ad utilizzare abitualmente le linee swap in valuta con altre banche centrali. Nel 2010 è stato istituito il “network C6”, una rete temporanea di linee swap in valuta tra la FED, la BCE, la Bank of England, la Bank of Canada, la Bank of Japan e la Swiss National Bank (la banca centrale elvetica); il 31 ottobre 2013 il C6 è diventato permanente. Nasce così un cartello stabile delle principali banche centrali del pianeta per garantire l'approvvigionamento del dollaro al di fuori del mercato Usa.

Tecnicamente le linee di liquidità in dollari operano in due fasi. Nella prima, la Fed presta un certo ammontare di dollari ad un'altra banca centrale (e.g. la Bce) ricevendo un corrispondente quantitativo di valuta emessa da quest'ultima (e.g. euro) come collaterale e una remunerazione pari al tasso privo di rischio in dollari (OIS) maggiorato di uno spread prefissato. Nella seconda fase, la banca centrale che ha preso a prestito i dollari li offre alle banche private della propria area valutaria nell'ambito di operazioni repo (pronti-contro-termine) in cambio di collaterali ammissibili e di un tasso di interesse (le aste repo di liquidità in dollari della BCE sono a tasso fisso).

A causa dell’elevatissima incertezza circa l'impatto del contagio del Covid-19 sull'economia globale, della conseguente impennata dell'avversione al rischio degli investitori e degli algoritmi automatici di stop-loss associati alle posizioni nei vari assets finanziari, nelle ultime settimane gli investitori si sono spostati massivamente sulla liquidità, e quindi sui dollari, in tutte le piazze finanziarie. Come conseguenza gli operatori che prestano dollari sui mercati hanno cominciato a chiedere un premio (cross-currency basis) sempre maggiore rispetto a quello implicito nei tassi di cambio a pronti e a termine e nei differenziali di tasso d'interesse.

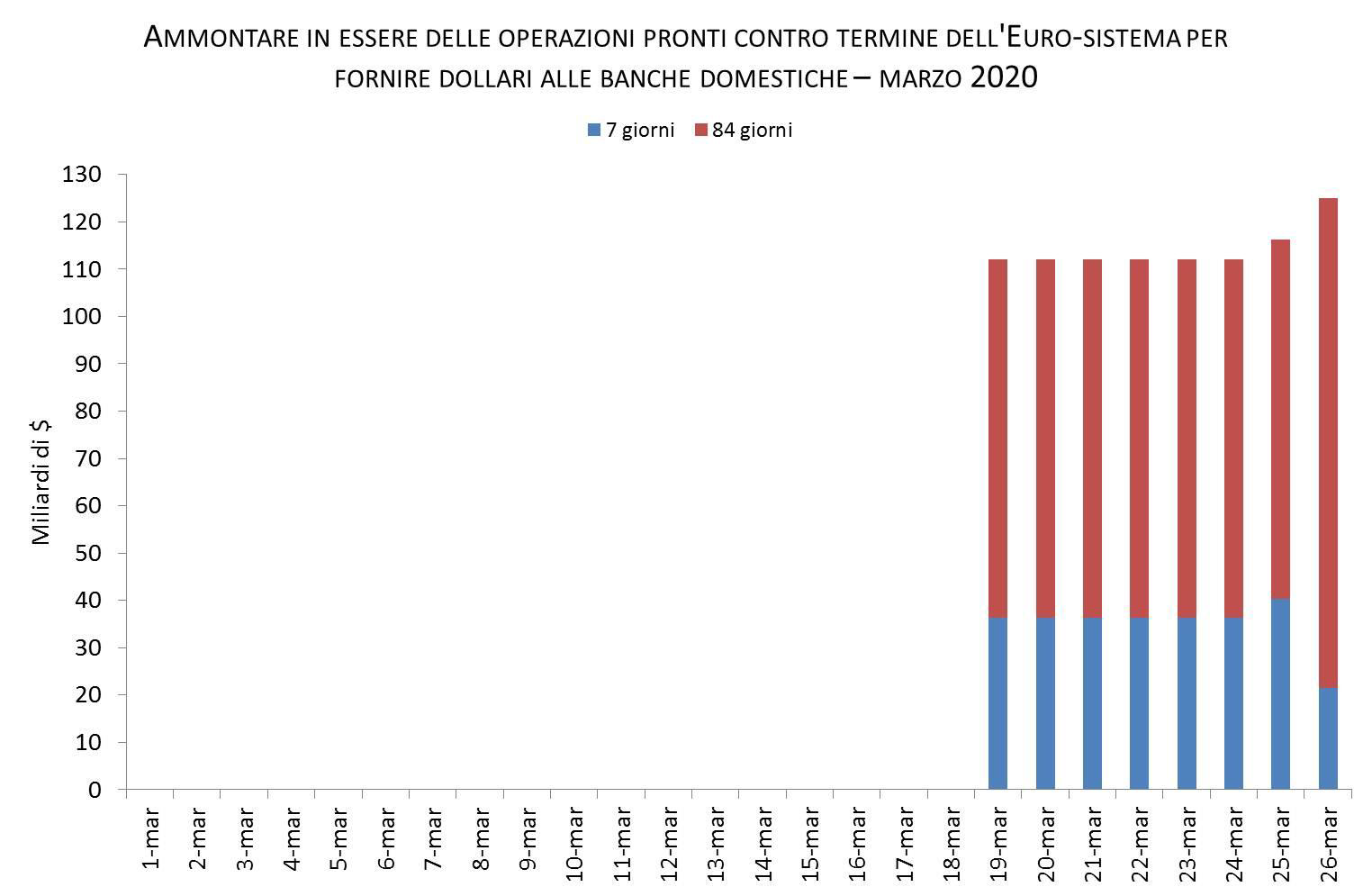

Per preservare la stabilità finanziaria, la Fed e le altre banche centrali del circuito C6 lo scorso 15 marzo hanno abbassato il costo delle linee di liquidità in dollari (passato da OIS+50 punti base a OIS+25 punti base) e al contempo hanno ripristinato le aste settimanali a 3 mesi (84 giorni lavorativi) in aggiunta a quelle a 7 giorni.

Nella prima asta avvenuta dopo questa misura, la Bce si è aggiudicata 76 miliardi di dollari per un periodo trimestrale. Qualche giorno dopo (il 20 marzo) la frequenza delle aste per prestiti di dollari con scadenza a 7 giorni è stata aumentata da settimanale a giornaliera.

A inizio mese, la liquidità in dollari erogata dalla BCE alle banche dell'Eurozona tramite repo era di appena $47,3 milioni mentre 26 giorni dopo è di $125 miliardi.

AMMONTARE IN ESSERE DELLE OPERAZIONI PRONTI CONTRO TERMINE DELL'EURO-SISTEMA PER FORNIRE DOLLARI ALLE BANCHE DOMESTICHE - MARZO 2020

Nel frattempo, il 19 marzo la Fed ha stabilito delle linee di liquidità in dollari temporanee – almeno 6 mesi di durata – anche con le banche centrali di Australia, Brasile, Corea del Sud, Messico , Singapore e Svezia (fino a un massimo di 60 miliardi di dollari con ciascuna) e con quelle di Norvegia e Danimarca e Nuova Zelanda (fino a un massimo di 30 miliardi di dollari con ciascuna).

Queste misure drastiche confermano, se mai ve ne fosse bisogno, l'unicità della situazione di emergenza che stiamo vivendo e, al contempo, la persistente egemonia del dollaro. In pratica, come osservato da diversi esperti, mentre le altre banche centrali sono (o dovrebbero essere) i prestatori di ultima istanza delle rispettive aree valutarie, la FED è chiamata ad essere il prestatore di ultima istanza del mondo intero (International Lender of Last Resort o I-LoLR). Non a caso alcuni oppositori di questa linea d'azione (anche all'interno del Congresso) parlano di salvataggio (bailout) del mondo a spese degli Stati Uniti.

In realtà, una rete di linee di liquidità in dollari tra la FED e le altre banche centrali non è affatto equivalente all'avere una banca centrale mondiale per vari ordini di motivi. Tra questi rientra il fatto che le linee swap in valuta sono soggette anche a fattori politici che non sempre mettono in primo piano le esigenze di stabilità finanziaria globale.

La dimostrazione più lampante è, in questi giorni, la scelta della Fed di tagliare fuori la banca centrale cinese (People Bank of China o PBoC) dal network di banche centrali con cui ha stipulato linee swap per lo scambio di valute. Una scelta dettata con tutta probabilità dal clima di competizione tra i due paesi e che in apparenza ignora l'elevato fabbisogno di dollari del sistema economico-finanziario cinese.

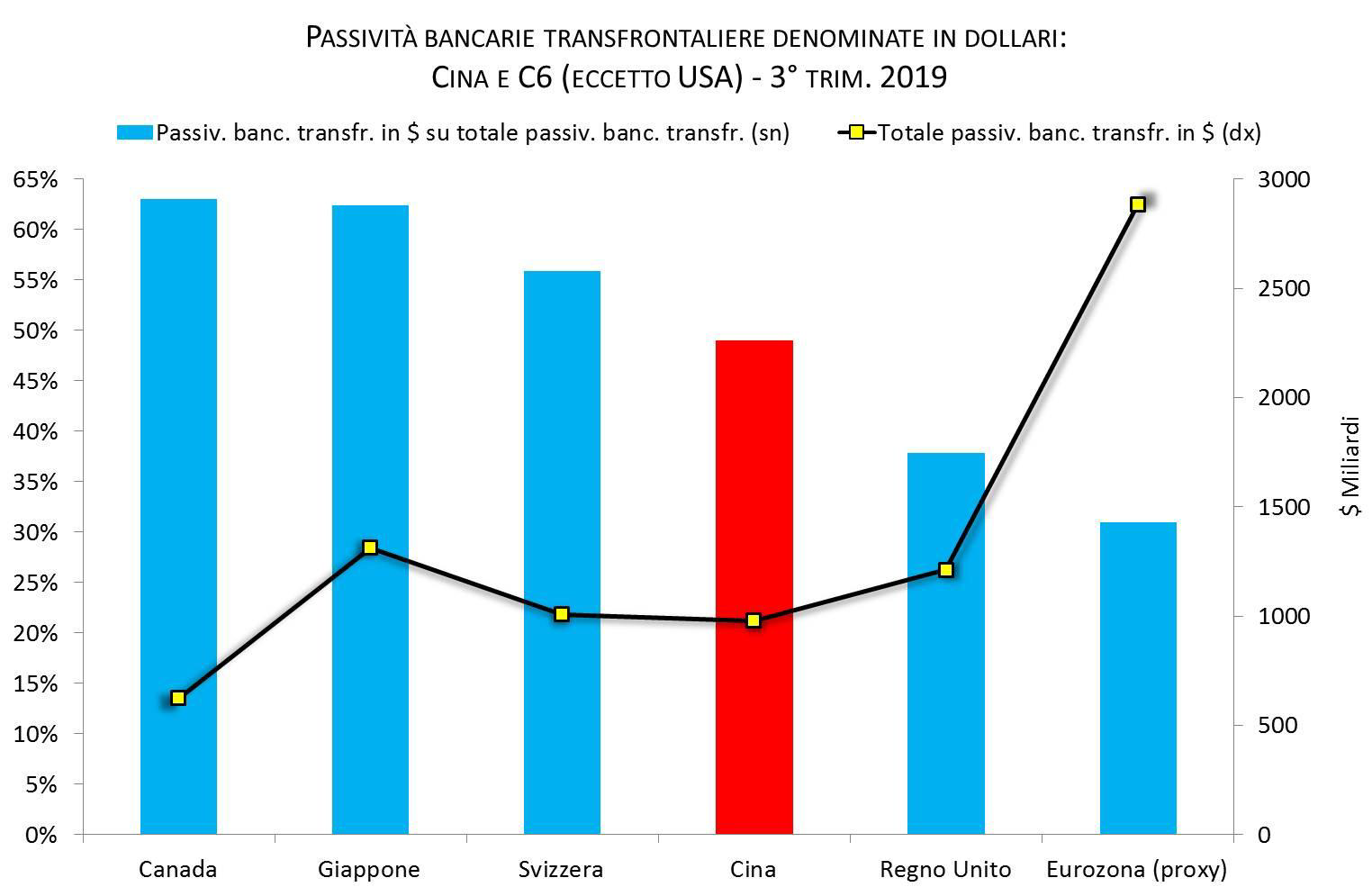

I dati della Banca dei Regolamenti Internazionali (BRI) sulle passività transfrontaliere dei vari sistemi bancari sono chiarissimi. La Cina è la quarta, tra le maggiori aree valutarie del pianeta, le cui banche hanno la più alta incidenza (48%) di passività estere denominate in dollari sul totale delle passività estere. A precederla sono solo il Canada (63%), il Giappone (62%) e la Svizzera (58%), mentre Regno Unito e Eurozona si posizionano al quinto e al sesto posto (rispettivamente con il 38% e il 31%).

CHI BENEFICIA DELLA LIQUIDITÀ DELLA FED

CHI BENEFICIA DELLA LIQUIDITÀ DELLA FED

Passività bancarie transfrontaliere denominate in dollari: Cina e C6 (eccetto USA); III trimestre 2019

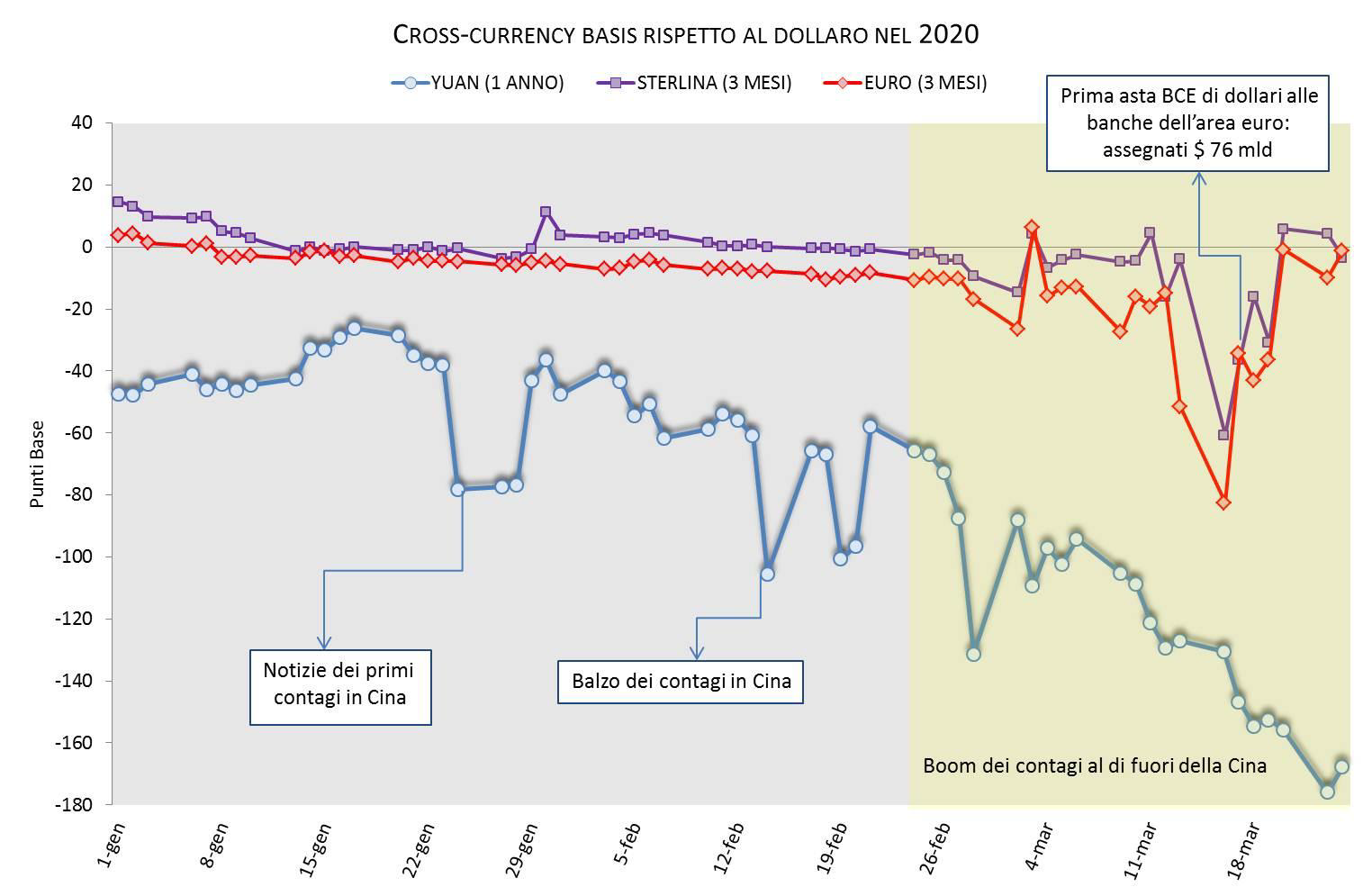

Ricordando il network C6, è evidente che esso ricomprende, oltre alla FED, tutte le banche centrali dei paesi i cui sistemi bancari presentano i più elevati livelli di passività in dollari. Tutte tranne quella cinese. Non è quindi un caso che la cross-currency basis dello yuan – che ha cominciato a deteriorarsi in concomitanza delle prime notizie dei contagi in Cina a fine gennaio – sia tuttora molto elevata (-180 punti base), e nettamente superiore a quella dell'euro, della sterlina e delle altre valute del C6.

CROSS CURRENCY BASIS RISPETTO AL DOLLARO NEL 2020

In valore assoluto le passività transfrontaliere in dollari delle banche cinesi ammontano a quasi 1000 miliardi di dollari. Una cifra enorme che da sola rappresenta circa 1/3 dei 3000 miliardi di dollari di riserve valutarie detenute dalla PBoC. Senza contare che le banche non sono gli unici soggetti dell'economia cinese ad avere un forte indebitamento in dollari: ad esempio, il valore nominale dei titoli di debito in dollari emessi dalle corporations cinesi del settore non finanziario supera i 500 miliardi di dollari. E poi ci sono le obbligazioni in dollari del governo di Pechino, debiti offshore e varie altre passività, anche potenziali, sempre denominate in dollari riconducibili soggetti residenti in Cina.

Avere ampie riserve valutarie serve proprio a garantirsi buoni margini di manovra a fronte di situazioni emergenziali come appunto lo shock economico da coronavirus. Una volta esaurite le disponibilità cash di dollari (circa 18 miliardi, pari allo 0,5% delle riserve), la PBoC potrebbe decidere di immettere dollari nell'economia domestica vendendo titoli di Stato Usa, di cui detiene oltre 1000 miliardi di dollari (al secondo posto, dopo il Giappone, tra i titolari esteri di US Treasuries). Una mossa del genere, a seconda della quantità e della tempistica delle vendite, potrebbe rappresentare una componente straordinaria nell'offerta di titoli del Tesoro Usa sul mercato e, secondo diversi analisti, minare l'efficacia delle massicce iniezioni di liquidità che la Fed sta portando avanti sia in patria che all'estero.

Sebbene ancora non siano disponibili dati al riguardo, è ragionevole ipotizzare che uno scenario come quello appena descritto abbia contribuito alla decisione della Fed di rendere illimitato il proprio quantitative easing. Questa decisione aiuterà sicuramente a placare la fame di dollari a livello globale, ma resta il vulnus di una rete “bucata” di linee di liquidità in valuta e della mancanza di un vero prestatore internazionale di ultima istanza E, ancora una volta, lo tsunami capace di mettere a nudo queste fragilità potrebbe partire dalla Cina, magari in sincrono con altri paesi come India, Taiwan, Indonesia, Russia e Arabia Saudita anch'essi esclusi dalla rete di protezione creata dalla Fed.

Marcello Minenna, Direttore Generale dell’Agenzia delle Dogane e dei Monopoli

Le opinioni sono strettamente personali

@MarcelloMinenna

A cura di: Studio Spinapolice & Partners